AC Capital 我们对StepN 的预期差(上)

来源:AC Capital Research

2021结束,GameFi遇到了明显的发展瓶颈,游戏质量不高,缺少娱乐体验,同质化严重等问题越来越明显。部分投资者的共识在于:市场需要更具的娱乐属性的GameFi, 让游戏价值替代收益价值的游戏生态才能实现生态可持续,由此 3A 游戏成为一个潜在的方向。在这时,Stepn 脱颖而出,而许多投资者在2022年前都没有发现 “Move to Earn”的真正价值。市场上已经有很多对 Stepn 以及“Move to Earn” 的讲述,我们不会在此多做赘述。文章希望讨论的是没有被大家关注的问题:StepN的过去和未来的可能:2022年爆火之前他们在做什么?StepN未来还有哪些可能?“X to Earn”能成为市场的方向么?文章将通过上下两部分主要是来回答如下问题:

- 2022年爆发之前,StepN 都做了哪些努力?

- 被市场广泛关注后,StepN 的变化主线在哪?

- StepN 频繁数值调整的原因是什么?

- “X to Earn”会成为接棒市场的方向吗?

2022年爆发之前,Stepn 都做了哪些努力?

(1)商业模式创新:拒绝链游的红海市场,转向“Move to Earn”:项目的创始人 Yawn 来自澳洲。作为一个连续创业者,Yawn在2017年接触到比特币后,就开始从事一级市场投资和挖矿。在本轮牛市中,他与 Jerry Huang 一同搭建团队希望在区块链做出一些事情。StepN立项启动是在2021年8月,起初也是想做一款 GameFi的游戏。但是在开发的过程中,团队发现链游的同质化非常严重,在原有的模式上推进很难做出新意。当时市场上已经有一千多款 GameFi游戏,而关于跑赚的游戏却鲜有人知。因此他们将项目的业务模式放在“Move to Earn”。相比于 DeFi,GameFi很重要的一个优势在于降低了用户门槛。

“Move to Earn”则再次降低了用户学习成本,因为没有人不会跑步。对于 StepN来说,用户教育成本降低了,受众却更广了。2021年10月,StepN 获得 Solana Venture第四届黑客松游戏项目的第四名。11月上线测试版后,项目获得了来自40多个国家超过1000多玩家参与,用户留存率超过70%,“Move to Earn” 的业务模式得到了市场的认可。

(2)运营重视用户质量,社区扩张稳健:StepN选取日本、欧洲等地区作为市场运营的重点,这些地方用户具备健身需求和习惯。内生的用户增长,健康的社群结构对于项目早期发展非常重要,StepN认为公会是游戏沉重的负担,因此并没有选择与工会协作的方式来增加玩家。在我们之前的报告中曾经提到,公会在 GameFi中扮演者非常重要的角色,是游戏初期流动性的主要来源。可是“Move to Earn ”是在跑步场景下发生的,NPC “陪跑”的意义不大,并不需要公会的参与。直到现在 StepN 仍然没有和任何一家公会绑定,事实上,StepN 一直在打击游戏公会的“挖提卖”行为。

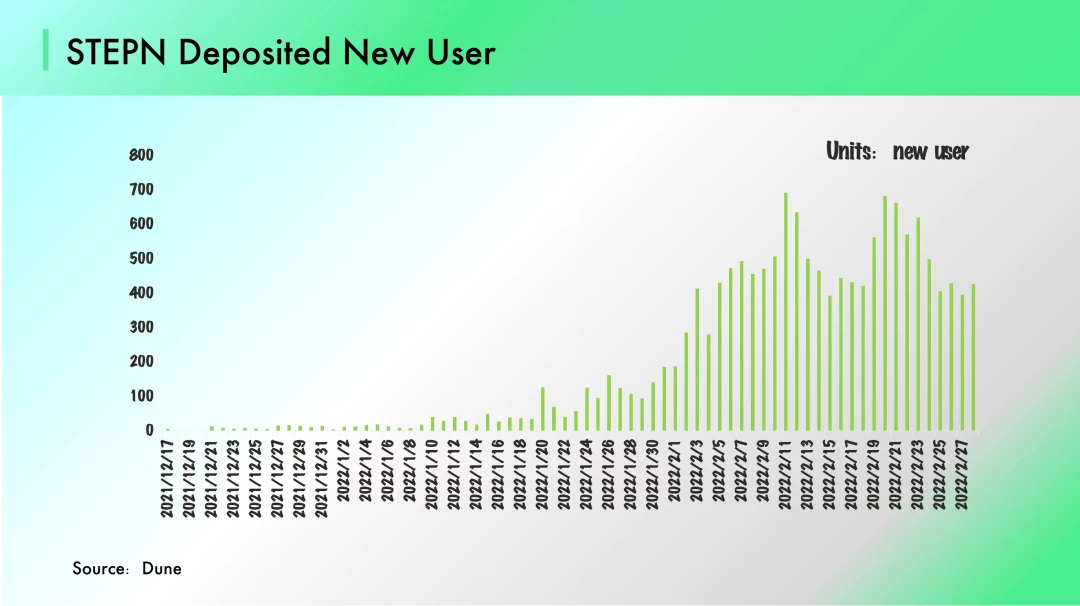

参考 Dune 数据,我们选取了12月至3月中 StepN 新增用户数据,StepN 的新增用户在3月之前(StepN 在3月2日上线 Binance)并没有呈现指数级增长,而是保持着稳健上行。整个2月单日净增地址数在400+人,相较于1月增长50+的新增地址,增幅达到800%。尽管在初期协议也存在种种问题,但是用户留存率一直保持较高水平,由于玩家通过社区答题获得NFT,没有回本压力,即使不断优化调整的过程中会损害一定的收益体验,免费获得鞋子玩家也不会非常在意。

(3)开发团队坚持长期价值:对于项目方而言,出售 NFT 所带来的收入非常可观,而 StepN 选择向初期用户免费空投 NFT,获得空投的方法很简单,帮助项目方宣传协议并进行试玩。通过这样的方式,StepN 增强社区与初期用户的绑定,这也为自己带来了1W名优质参与者,这便是 StepN 的起手牌。提醒大家注意,StepN 并不是冷门项目,相反一开始 ,StepN 的投资团队中不乏明星机构如:SolanaVenture、Folius Ventures 等。出售 NFT会给项目方带来不少的收益,而它们并没有选择这么做,而是免费赠送,这样的损失也显而易见,项目方不会在游戏上线之前就获得明显的资金收入,他们把眼光放在长远。

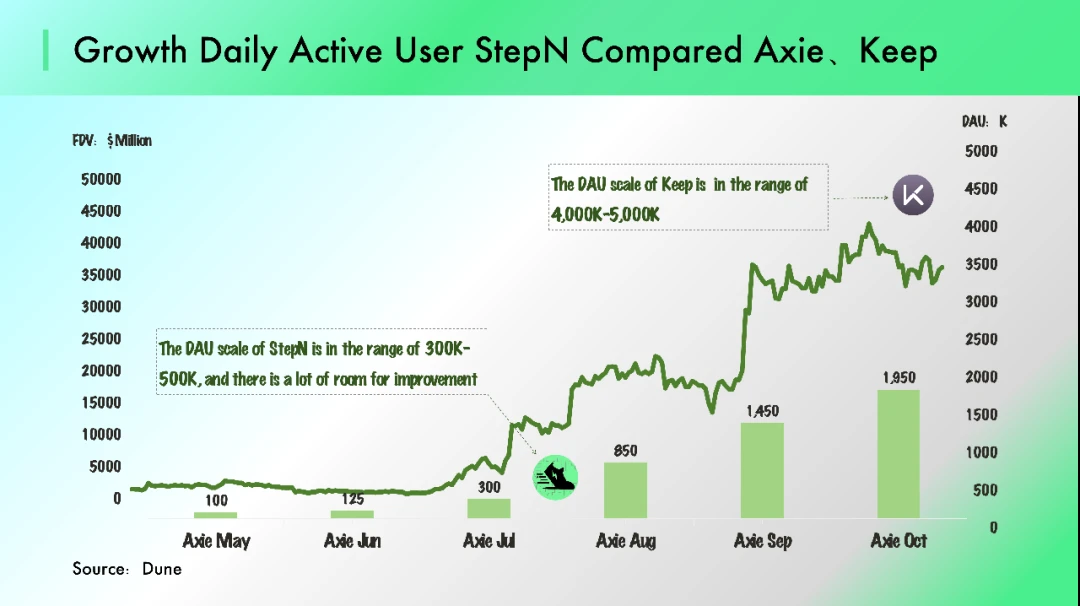

目光长远的创业者、正确的蓝海赛道、恰当的运营模式、稳健的高质量用户;这些特点都是当时市场上大多数的 GameFi项目所不具备的。如果把时间调整回二月,我必须要给那些为 StepN 的提供资金的机构鼓掌,这确实是一个非常好的创新,因此这一个没有公会参与的“Move toEarn”协议竟然会取得这样的成功是难以置信的。目前 StepN 的日活数量在50W左右,相较于 Axie Infinity百万日活的高点还有三倍的进步空间。

怎么看 StepN 的未来变化?

作为2022年一季度最为火热的项目,StepN 的具体机制已经被市场了解。Bittracy 最近就收到了不少仿盘的 Deck 。在出现大量仿盘之后,StepN还能保持竞争力吗?StepN 在未来还有哪些潜力可挖?我们先把结论写出来。

- StepN 经济稳定与社区扩张是生态发展的主线;

- “Move to Earn”不具备强护城河,跑步可兼容为竞争者提供很好的机会;

- 社交属性是 StepN 提升估值的胜负手。

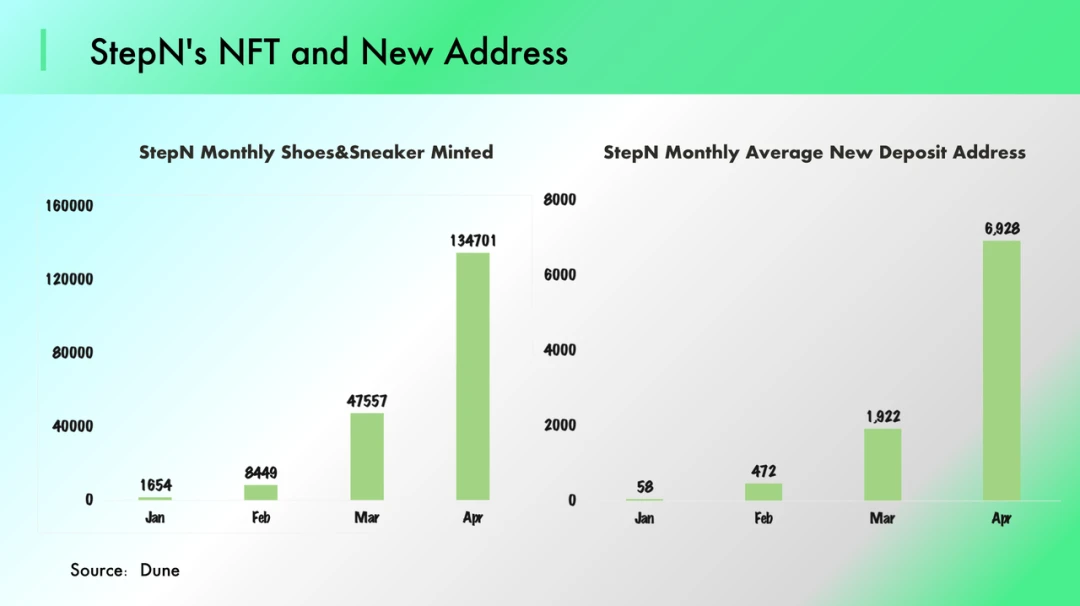

(1)通证经济与社区扩张是决定 StepN 未来变化的主线:1. 通证经济是保持平衡的关键:用户并不需要一个跑步软件,需要的是“Move toEarn”,保持币值稳定是协议发展的重要前提。我们将 StepN 比喻成一个经济系统, NFT (鞋子)为经济系统带来着资金流入,GST、GMT的产出代表着经济利益的流出。从流入端来看:NFT 产出与新增用户数据同比例增长:StepN在3月平均每日新增地址为1922;在4月每日新增地址为6927,增幅为360%,与此同时,NFT 鞋子的数量增幅为283%。新增用户的增速与 NFT鞋子的增速处于同一区间,用户增长强劲、NFT供给有限,从资金流入来看,StepN的庞氏处于一个非常健康的阶段。如果这样的趋势可以继续保持下去,生态就会一直具备相当的生命力。

从流出端来看:StepN 通过奖励上限、体力值等方式降低了 GST 的供给,以此控制过度产出。与此同时,项目方还通过调整参数(Mint 鞋子消耗、TwinsEvent等)来调整 GST 隐形消耗。他们希望将用户获得奖励通证消耗在经济系统中,从而减少资金外流。

STEPN游戏中目前有两个非常重要的交易对,GST/USDC,和 GST/SOL。由于打金gst计收益较稳定,前者的汇率决定了用户运动收益。由于鞋/宝石价以SOL计,mint/合成宝石成本主要构成为GST计价,故后者汇率决定了生息资产(鞋/宝石)原料成本和回报比。

0xBigPineapple

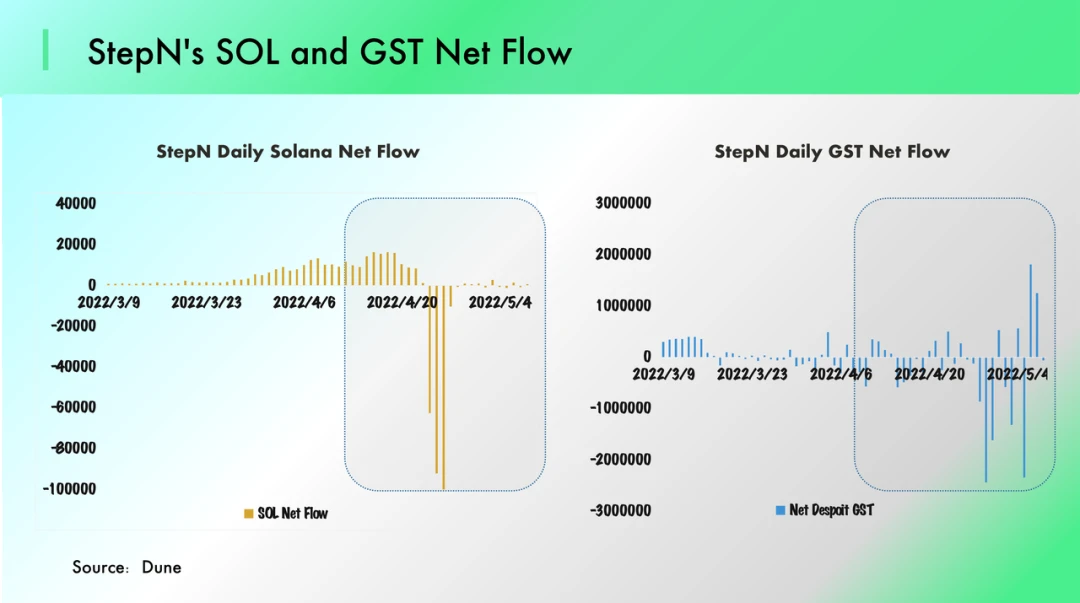

我们从资金端观测 GST 与 SOL 的净流入变化,3月份以后,Ponzi 模型有转弱的趋势。随着时间进入4月,这样的情况更加明显,GST持续流出,投机用户涌入让经济系统的出金压力增大。近期可以看到,项目方在频繁调整消耗机制来控制 GST真实产出,以此引导系统内的资金运转。从经济学出发,跑鞋仍然是具备无限生息能力的游戏资产,这会让经济系统走向过度通胀,通过调整产出比例无法解决这个问题。因此长期来看,StepN一定还会对代币模型进行修整,否则一旦资金流入暂停,生态的稳定也将难以维继。

2. 社区扩张:多链延伸与租赁系统未必是好事:Binance 以十亿美元的估值投资 StepN 之后, 登陆 BSC顺理成章。在鞋子发售之初,30W人抢盲盒的景象十分壮观。由于 BSC 生态中部分疯狂投机者的非理性炒作,同等级的鞋子,BSC 要比 SOL 贵好几倍。BSC与 SOL 的通证模型并不存在套利空间(NFT 、Token不支持跨链),使得两条公链上的鞋子与 GST 比价不同。举个例子,用户在 BSC 上使用鞋子去 Mint 新鞋子然后卖掉的回本周期小于10天。相比之下, 用户在SOL上跑步的回本周期在30天左右,StepN 在 BSC 上的投机情绪明显更强。

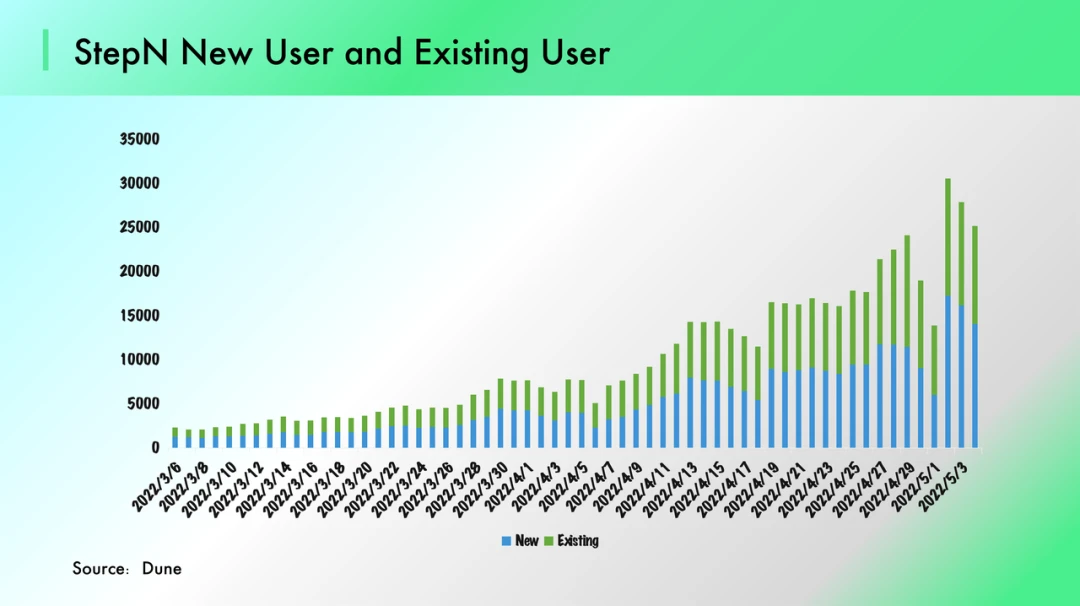

Bittracy在这里提醒大家,其实就算没有进行多链延伸,StepN 也只是一个相对健康的 Ponzi 模型:用户在 SOL上跑步的收益对应的年化收益率在600%-1200%,这样的高收益本身就是不可持续的。而对于这样的资金游戏,“共建社区+扩大生态”是续命的唯一出路,Luna、Axie均是如此,StepN如果希望走出这样的困境,需要探索出增长的第二曲线。如果社区扩张带来的是更多的投机玩家,那么其带来的帮助或许没有那么积极。租赁系统上线或许是给生态增加负担:目前 StepN 仍然没有上线鞋子的租赁功能,根据 Magic Eden 交易平台的数据,目前 StepN 鞋子的地板价在13 SOL 约合 1248美元,这样的价格为潜在用户参与游戏设定了比较高的门槛。租赁系统可以让玩家以更低的成本参与进来,降低参与门槛,实现社区扩张。与此同时,租赁是一个双面剑,租赁体系为生态系统带来的流量更多以收益为导向,原因很简单:用户以租赁模式参与游戏,需要承担固定的游戏成本,因此回报对于租赁用户是必须的。租赁系统是将投资收益不同类别用户间进行重新分配:NFT持有者获得租赁收入,承租人获得跑赚收益,这是在生态经济中吸血。从简单来说,租赁系统对于协议来说,是以经济利益获取用户的增长以及社区的扩张。我们参考 Dune数据,目前新增用户仍在稳健扩张,过早上线租赁系统对于 StepN 来说得不偿失。

(2)目前为止,StepN并不具备强有力的护城河:无论是去中心化市场还是在传统市场,一旦有一家公司采用的商业模式取得成功,开发者就会疯狂涌入。回顾过去两年,Axie、OHM、AAVE等明星项目都会被其后来者模仿。过去两个月,不少投资机构在积极的从“Move to Earn”寻找投资机会。从目前来看,我认为StepN还不具备明显的护城河。与 DeFi 赛道龙头相比,Curve 聚合流动性和生态协作构建的护城河要比 StepN 要稳固的多,因为“Move toEarn”模式下,用户可以同时兼容不同的协议。

举例来说:如果小明将资金放入 AAVE 中储蓄,就不能再用存入的资金为其他借贷协议提供流动性;但是他可以在手机上可以同时下载多款“Move to Earn ”Dapp 跑步赚钱,防作弊机制也无法抵御这样的用户行为。我所接触到的 StepN 用户对“Move to Earn ”项目多数持开放态度,另外不少仿盘项目表示,他们在社区推广的时候会首先瞄准 StepN 的参与者,因为这些玩家是已经培养好的。这也就意味着,StepN如果不能让用户形成身份认同,那么培养好的基础很可能是为别人做嫁衣。即便仿盘很难从规模和地位上超过 StepN,但是他们会分流 StepN的用户,从而加速经济系统的崩溃。(3)社交属性是StepN 提升估值的胜负手:2021年末至今,DAO、Web3.0等概念不时的在市场中出现,大多数协议是在通证经济中套用 Web 2.0的业务模式,这不符合去中心化世界的用户习惯,自然没有办法取得理想的结果。截止到现在,我仍然没有从市场上看到真正有潜力的社交协议。直到 StepN的出现,大家突然发现,去中心化社交协议不一定从通讯、内容上做文章。从本质上看,持续性的高额收益当然不存在,但是“Move to Earn”也许聚合 Web3.0 用户的有效方法。

相比于 Axie,跑步的门槛更低、受众更广的 StepN 是目前最具有希望实现 Social 功能的去中心化协议。如果 StepN可以通过持续稳健的跑赚模式吸引来圈外用户,并构建出良好的用户黏性,那么协议本身将会成为出圈用户的留存平台,其所具备的价值难以估量,这将是提升 StepN估值的胜负手。By the Way,作为治理通证 ,GMT 在生态中的位置非常特别,非常期待看到 GMT有更契合经济系统的通证效应。具体来说,只有深度用户(30级鞋子)才可以稳定产出 GMT,这是整个生态中最具黏性的高价值用户。如果 StepN 可以对 GMT的通证效用做出创新,为 “ Move to Earn” 赋予更多的场景需求,StepN 有机会迎来提升估值的第二波浪潮。

后记

其实从本质上,Axie 与 StepN 从背后的经济模型上仍然是一致的,他们改变的是用户的参与方式。相较于GameFi,StepN在收益的基础上为用户提供了健身价值;相较于 Web 2.0 健身软件,“Move to Earn” 让用户与开发者达成了新的最优解,这是Web 3.0为用户带来的模式创新。下篇文章将会向大家讲述我们对 Web 3.0以及 “X to Earn” 的看法。

参考文献

- https://mirror.xyz/0x3882A7c5b798c1DD17FC834caf6DB06908FC1F3a/xvAnYiQc-GMVbbyjclKONOG6NTZsVrTw7Jw2oRDoqmE

- https://earning.tw/stepn-ama/

- https://mirror.xyz/snapfingersdao.eth/x7qeuhMciWLN56cBOVvh6qdpzWckcOtFMjq0_7TnZM0

- https://mirror.xyz/0xCe6fde8581C110B429DfD6B5ECa2658284612cbc/57lXk_BO3o89g2a_cURTOKUnSOq8P6r2SSgyN3Lygt8

- https://mirror.xyz/0xCe6fde8581C110B429DfD6B5ECa2658284612cbc/57lXk_BO3o89g2a_cURTOKUnSOq8P6r2SSgyN3Lygt8

- https://www.listennotes.com/podcasts/51-with-mable/ep50-cn-yawn-jerry-jason-eyYZ0Vt2hlk/

- https://0xzx.com/2022030315122131420.html

- https://www.chaincatcher.com/article/2072187

- https://stepnofficial.medium.com/stepn-discord-nft-airdrop-campaign-q-a-61d2099144e6

Recent Posts

注册优惠

Leave a Reply